米企業の今後最大の問題点が、ずばりこれだ。クレジットリスク。

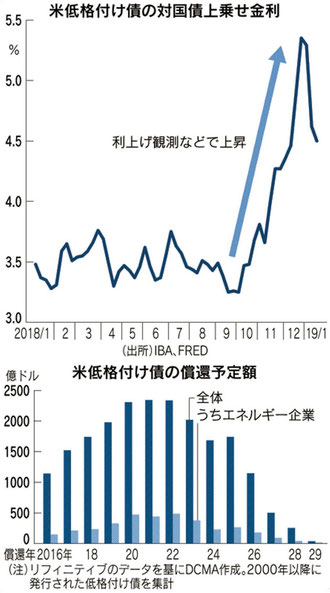

低金利時代にハイリスクな低格付け債(ハイイールド債)が大量発行され、それが今後大量償還を迎える。低格付け債の国債比のスプレッド(上乗せ金利)が昨年10月以降急騰し、発行が止まった。社債の投資家が米中摩擦等を受けより高い金利を求めたので、起債する企業が居なくなったのだ。

1月に入りスプレッドは一旦縮小しつつあるものの、金融市場が不安定になれば、また拡大するだろう。

低格付け債は今後円滑に借換が進まなくなる可能性がある。

米企業の自社株買いも、この社債他による調達資金で行われている可能性が高い。事業のためにカネを借りるのが企業なのに、自分の株を買い上げるのに使っているなど、本来論外だ!この余計な自社株買いで、余計に米株が買い上げられていると私はみている。

多くの米企業の財務体質は劣化し負債依存体質になっている。日本企業とは真逆だ。低格付け債の起債が止まれば、事業に支障をきたすだけでなく、株式市場にもネガティブに影響する。

リーマン危機では、住宅ローン債権等、クレジットリスクは米の個人に転嫁されてきたが、今回は企業がクレジットリスクを抱えている。極めて重大な問題だ。

ちなみに、NYでこの記事を書いている日経の宮本岳則記者、私が以前教えました(笑)。彼は運用者の嗅覚を持ち、とてもタイムリーな示唆に富む記事を書く記者に、立派に成長しました。記者たちの中でもピカ1だと思います。良い記事を多く書いてくれてとても参考になります。ありがとう、頑張れ、宮本君!!