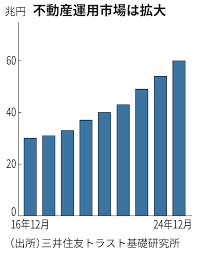

不動産、流動化の市場は拡大が続く。(図 日経)

日本市場では、

不動産運用の利回りと長期金利の差、スプレッドが

国際比較の点でも大きく、不動産への投資妙味は大きい。

先週1日の報道で、

第一生命と丸紅が共同で4000億の不動産ファンド立上げ、

の話があった。

レジ、ホテル、物流をコアアセット(主要対象)とするとのこと。

なんか、フォートレスとスタンスが近いなあ・・。

この件の、意味するところとは、・・。

両者とも、Jリートの有力スポンサーである。

ということは、・・。

Jリートにとって残念な話。

不動産を保有・開発する大手企業から、

Jリートが敬遠されている、ということだ。

大手が不動産流動化ビジネスをするときには、出口として

- 私募ファンド

- 私募リート

- 公募リート(Jリート)

のいずれかを立てることが一般的だが、

今回は私募ファンドを組成するとのこと。

年金等大手の特定投資家から巨額の資金を集め、

彼ら専用の私募ファンドを立上げるのだ。

本来ならこの2社にとっては、新規にファンドを立てず

既に存在するビークルであるJリートを

出口として活用してもよさそうなものだが、

わざわざ私募ファンドを立てる、ということの意味は、

「Jリートではエントリー、エグジットの機動性、自由度に乏しく、

また、Jリート市場が盛り上がりに欠け、そもそも物件の流動性に

乏しい、機動的物件売買が行いにくい」

という事情もありそうだ。

上場リートだと、質の低い物件を買ったりしたら投資家から文句を言われ兼ねないし・・。

資金を出す年金から見れば、

「自分たちのため専用にファンドレイズして、利回りも事前に確約した上で、

運用してもらえるのが確実でありがたい」と考えるだろう。

このような動きがメインとなれば、

Jリート向けに供給される物件が相対的に以前より少なくなる。

これは、この2社のような大手スポンサーが、スポンサーなのに

Jリートに背を向けている、ということなのだ。

実は、このような動きは、以前からみられた。

近年では、三菱商事がJリートのスポンサーを辞め上場リートから撤退し、

KKRにその地位を譲っている。

こうした動きを反映してか、Jリート市場はいつまでも

盛り上がらず、株価もぱっとしない。

有力スポンサーからみて、あまり使い勝手が良くない、というところか。

残念な事ではあるが、

ただだから、これだけ株価が安いのだ。

利回りが高いのだ。

リートの配当自体は極めて安定しているのだから、

それを安く(高利回りで)買えるのなら、我々インカム投資家としては

問題は無い、というか、逆にオイシイ。

やはり、インカム投資の道具として、Jリートは魅力がある。

そして、株価の安さにも理由がある。